提起Apple Pay,让很多卡友对其“心有千千结”,在社交生活平台上可以看到他们对Apple Pay的各种讨论,无论讨论的结果对错与否,都透露出他们对Apple Pay充满了期待。

在加国学习和工作的犬子,不仅在日常消费中使用本董的信用卡附属卡,同时还是本董的信用卡境外用卡“体验师”,可以替代本董在境外用卡的过程中,感受银行与信用卡附加的各种服务和权益。

前段时间由于聊到支付方式问题,提醒犬子可以尝试一下使用Apple Pay支付,犬子表示一直未曾用过。究其原因,一来当地的用卡环境极为良好,通常无论是用万事达卡还是Visa卡,直接采用非接“碰”一下支付非常便利。而另一个原因就与犬子多用的事本董信用卡的附属卡,无法绑定当地Apple Pay。

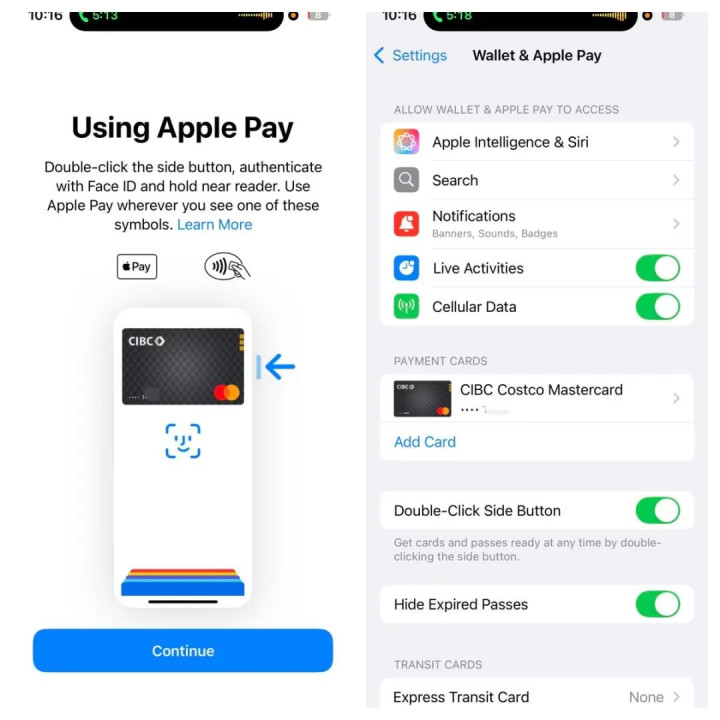

经过这次交流,加之犬子也已经申请了加国银行发行的信用卡,为Apple Pay绑卡具备了必要条件,于是他尝试着在其Apple Pay账户中绑定了一张万事达信用卡,并很快在消费中第一次使用了Apple Pay。

之前在和一位卡友小朋友交流时,他就怂恿本董让犬子尝试使用Apple Pay,并预言他会喜欢用上的。但是由于受到使用附属卡和实卡太方便的因素影响,对让他使用自己的信用卡绑Apple Pay支付一事不是很积极。果然,犬子使用了Apple Pay之后确实感受到快捷便利。

虽然本董现在因为受理环境的影响,在线下商户除了公交和地铁外,几乎很少有机会用到手机Pay支付。

但是在以Apple Pay为代表的NFC支付刚刚开始在国内布局之初,《老董聊卡》就开始全程跟踪其进程,在2014-2018年期间曾发表了大量文章,对Apple Pay为代表的NFC支付进行大量研究分析,并进行测试以体验其使用感受。

随着扫码支付的普及,Pay支付受到受理机具的大量减少的影响,可应用场景越来越少,本董也就几乎不再提及。

然而,境外商户多以机具受理实卡为主,因此受理Apple Pay的场景也极为友好。据10月底在Money 20/20 USA 大会,负责 Apple Pay 和钱包业务的负责人介绍,Apple Pay 目前已覆盖全球 89 个地区市场,支持超过1.1万家金融机构和卡组织,其中在美国市场支持11个本土卡组织,覆盖90%零售商,而在 2014 年Apple Pay推出时只支持 3% 的零售商。

由于Apple Pay安全的源头是支付标记化(Tokenization)技术,是由数字组成且具有唯一性的Token替代了真实的银行卡主账号,且关键信息会存储在手机的 Secure Element(安全元件)内,使支付全程不需要使用银行卡卡号、有效期和安全码(CVV)等关键信息。

因此根据苹果的内部、合作伙伴及行业数据显示,Apple Pay过去一年在全球范围内消除了超过 10 亿美元的信用卡和借记卡交易欺诈,与传统的三要素交易方式相比,Apple Pay 可降低 60% 以上欺诈。

Apple Pay支付的安全性离不开以万事达卡、Visa、AE和银联等国际卡组织作为TSP(Token服务提供商)主导的“支付标记化”服务保障。万事达卡在5月份正式在中国境内推出由万事网联提供的支付标记化服务,为国内发行的万事达卡通过Apple Pay在全球使用提供了技术支持。

通过这次犬子首次体验Apple Pay,时隔多年再次唤起本董对Pay支付的观察。今天相比十多年前Apple Pay刚诞生之初,支付方式已不可同日而语,如今呈现出百花齐放、万紫千红的局面,更应该是现金、扫码、NFC等支付方式的和谐共存。

支付方式的多元共存并非偶然,其背后是技术演进、商业竞争与社会结构多元化的合力。

技术层面 从磁条到芯片,从NFC到区块链,创新不断降低交易成本、提升安全边际。

商业层面 支付作为金融与数据的入口,成为巨头必争之地,竞争驱动体验优化与模式创新。

社会层面 多元化的社会需要多元化的支付,城乡差异、代际数字鸿沟、对隐私的不同态度、国际旅行者的需求等等,任何单一方式都无法满足所有场景与人群。只有现金、扫码、Pay等支付方式并存,才是一个社会包容性与技术适应性最朴素的体现。

支付方式的变迁,本质上是一部关于信任转移的历史——从贵金属,到纸币,再到新兴支付方式。任何支付方式,不仅关乎便利,更是对效率、隐私、安全与包容性的价值权衡。而一个健康的支付生态,应如一座多元桥梁,既能保障数字列车的飞驰,也为现金步行者留有坚实通道。

在技术狂奔的同时,或许我们更需时常回望:支付的终点,终究是服务于人的福祉与社会的善意,而非让冰冷的技术逻辑,定义所有温暖的价值交换。在这幅多元化的支付图景中,每一种选择都值得尊重,因为多样性本身,正是系统稳健与人文温度的源泉。

关注“老董聊卡”,这里有信用卡的知识,也有信用卡行业独立视角的深度评论与分析,还有信用卡的历史与文化!

炒股10倍杠杆软件提示:文章来自网络,不代表本站观点。